- Le président de la BCE n’est pas un « super-héros » mais un bâtisseur de consensus, chargé d’arbitrer entre intérêts nationaux divergents.

- La fragilité institutionnelle de la zone euro accentue la pression politique, rendant son rôle plus visible et contesté.

- Toutefois, les décisions reposent surtout sur l’expertise interne, limitant l’influence individuelle.

- Comparée à la Fed, la BCE évolue dans un cadre plus politisé, posant la question de son indépendance.

Christine Lagarde : une nomination exceptionnellement scrutée

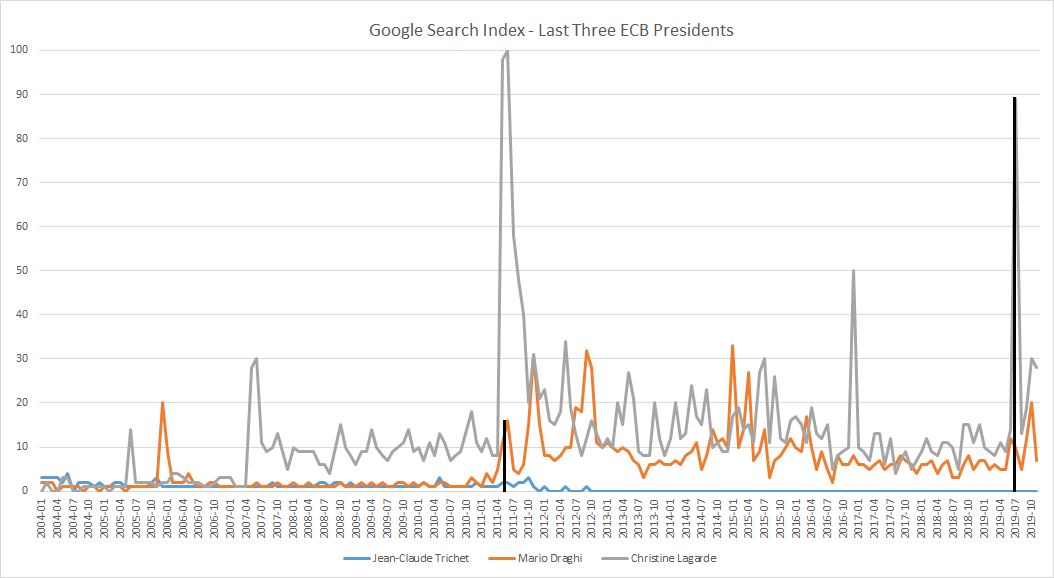

Christine Lagarde est devenue la 4ᵉ présidente de la Banque centrale européenne le 1ᵉʳ novembre 2019, pour un mandat de 8 ans. Il est frappant de constater le nombre de commentaires que sa nomination a suscités sur plusieurs sujets, tels que son profil inhabituel pour ce poste, les enjeux politiques de sa nomination et ses premières actions à la tête de la BCE.

Une telle publicité est relativement inhabituelle pour un banquier central. L’outil « Google Trends » permet de visualiser quantitativement ce phénomène en comparant le nombre de recherches pour Mme Lagarde et ses prédécesseurs, en particulier autour de la période de leur nomination. Il y a eu six fois plus de recherches pour « Christine Lagarde » au moment de sa nomination cette année que pour « Mario Draghi » lorsqu’il a été nommé en 2011. En revanche, M. Trichet semble avoir généré peu de recherches pendant son mandat.

On ne doit bien sûr pas tirer trop de conclusions de cette analyse sommaire, mais à mon avis, elle reflète une tendance importante : le poste de président de la BCE est beaucoup plus en vue et attire donc beaucoup plus l’attention des médias aujourd’hui qu’il y a dix ans. Cela est en grande partie dû à Mario Draghi, dont le traitement médiatique pendant la crise de la zone euro a créé la perception que le président de la BCE était une sorte de super-héros européen (« Super Mario »).

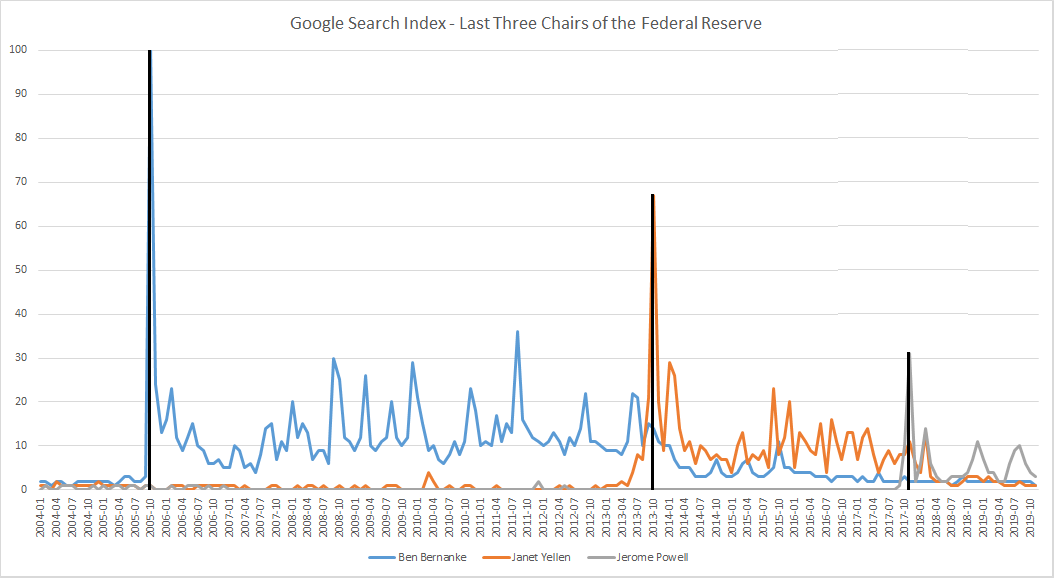

De façon intéressante, si l’on mène le même exercice pour la Réserve fédérale, le tableau inverse émerge : Ben Bernanke a attiré plus d’attention en 2005 que Janet Yellen en 2013, qui à son tour a généré plus de recherches que Jerome Powell en 2017.

L’hypothèse que je développe ici est que la tendance observée pour la BCE reflète non seulement des différences de personnalités entre les présidents de la BCE, mais aussi une certaine fragilité institutionnelle de la BCE. Ce problème tient à la fois à son jeune âge pour une banque centrale (après tout, la BCE était encore une adolescente il y a deux ans) et aux difficultés institutionnelles de la zone euro et de l’Union européenne.

Que fait le président de la BCE ?

En matière de décisions de politique monétaire, en principe, le président de la BCE n’est que le président d’un comité, le Conseil des gouverneurs de la BCE, qui se compose des six membres du Directoire de la BCE et des gouverneurs des 19 banques centrales nationales de la zone euro (seuls 15 d’entre eux ont le droit de vote un mois donné). En raison de cette structure, il est peu probable que le président de la BCE puisse agir en monarque, indépendamment de ses éventuelles capacités de super-héros. Plutôt, le président doit être un faiseur de compromis : les 19 représentants nationaux sont susceptibles d’être influencés par la situation de leur propre économie et de favoriser des décisions politiques différentes, surtout lorsque les conditions économiques divergent au sein de la zone euro.

Un consensus — ou au moins un compromis — doit émerger de ces différentes opinions, reflétant, dans la mesure du possible, l’« intérêt général » de la zone euro. Une étude empirique intéressante de Hayo et Méon (2013) confirme cette vision : ils montrent que les décisions de taux d’intérêt de la BCE sur la période 1999-2006 s’expliquent mieux par un modèle dans lequel les gouverneurs nationaux suivent leurs objectifs nationaux et négocient la décision de taux d’intérêt, le pouvoir de négociation de chaque pays étant proportionnel à son PIB. La situation des pays en crise a ensuite pris plus de poids pendant la crise de la dette souveraine (Bouvet et King, 2013).

Les Européens convaincus pourraient déplorer cette situation, car en principe, tous les membres du Conseil des gouverneurs de la BCE sont censés se préoccuper des intérêts de la zone euro dans son ensemble, et non seulement de ceux de leur pays d’origine. Bien que cette situation puisse refléter l’inachèvement de l’union politique de la zone euro, il est intéressant de noter que le même comportement est observé chez les membres votants du Federal Open Market Committee (FOMC), qui joue un rôle similaire à celui du Conseil des gouverneurs de la BCE et fonctionne de manière très similaire : les présidents d’au moins certaines des 12 banques de la Réserve fédérale affichent un biais systématique en faveur des conditions macroéconomiques de leur propre district (Jung et Latsos, 2015).

Le rôle du personnel

Une autre raison de ne pas surestimer l’importance d’un président de banque centrale est que les banques centrales sont des organisations ayant une vie propre. Il y a eu beaucoup plus de continuité dans l’élaboration des politiques entre Ben Bernanke et Janet Yellen, puis entre Janet Yellen et Jerome Powell, que ce qui avait été prévu ex ante. La raison en est que tous trois ont dû s’appuyer sur le même personnel et sur les mêmes processus bien établis : le système de la Réserve fédérale est une grande organisation comptant 19 500 employés dans les 12 banques de la Réserve fédérale et 2 900 autres au Conseil des gouverneurs à Washington.

Bien que la Fed ait de nombreuses missions différentes, une partie considérable de la main-d’œuvre est consacrée à la collecte d’informations et de statistiques, à l’analyse, à la prévision et, en fin de compte, à fournir autant d’informations que possible au conseil et à formuler des recommandations politiques. Romer et Romer (2008) montrent statistiquement que les présidents individuels des banques de la Réserve fédérale ne semblent pas avoir d’avantage informationnel par rapport aux prévisions du personnel, et que lorsque leurs décisions de politique monétaire diffèrent de celles impliquées par les prévisions, elles sont généralement erronées.

Bien qu’une telle étude empirique n’existe pas pour la zone euro (en raison du manque de données), le Système européen de banques centrales s’appuie de manière similaire sur l’expertise de son personnel, qui est probablement de qualité similaire et, si tant est, plus nombreux (3 500 employés à la BCE, entre 9 000 et 10 000 à la Banque de France et à la Bundesbank, 6 700 à la Banque d’Italie).1 Comme aux États-Unis, ce personnel produit une quantité impressionnante de données, de rapports, de prévisions et de modèles pour guider les décisions politiques, de sorte que l’on pourrait s’attendre à ce que les résultats de Romer et Romer (2008) s’appliquent également à la zone euro. Bien que le rôle du président de la banque centrale soit certainement important, les décisions de politique monétaire sont le produit d’une institution entière.2

Orientation académique de la Réserve fédérale et du Système européen de banques centrales

Il existe cependant une différence intéressante entre les banques centrales des États-Unis et de la zone euro en ce qui concerne les profils des gouverneurs, ce qui peut affecter la manière dont ils intègrent les informations produites par le personnel. Aux États-Unis, les présidents des 12 banques de la Réserve fédérale ont tous un profil très similaire : sept d’entre eux ont un doctorat en économie, un autre un doctorat en ingénierie, et les autres un MBA. De plus, de nombreux présidents ont été chefs de la recherche dans une banque de la Réserve fédérale et sont des chercheurs établis. Selon Google Scholar, tous les présidents de la Réserve fédérale ayant un doctorat en économie ont au moins un article comptant plus de 1 000 citations (un article extrêmement influent), et plusieurs d’entre eux ont plus de 10 000 citations pour l’ensemble de leur travail.

Bien sûr, cela était également vrai pour plusieurs présidents de la Réserve fédérale dans le passé. En rétrospective, il semble incroyablement chanceux que, deux ans avant la crise financière, George W. Bush ait nommé Ben Bernanke, un expert de la Grande Dépression américaine et l’un des rares macroéconomistes de l’époque à avoir travaillé sur des modèles macroéconomiques avec des crises induites par des frictions financières. Janet Yellen est l’une des figures de proue de l’économie néo-keynésienne. Pour ne prendre qu’un exemple, son article « Can Small Deviations from Rationality Make Significant Differences to Economic Equilibria ? » (AER 1985), coécrit avec son mari lauréat du prix Nobel George Akerlof, est celui que je cite toujours lorsque l’on me demande de nommer un article de microéconomie qui m’a procuré une véritable épiphanie intellectuelle.

Les présidents et gouverneurs du Système européen de banques centrales ont des profils complètement différents. Parmi les 19 gouverneurs des banques centrales nationales, 7 ont un doctorat ou un doctorat en économie, et peu ont publié des articles dans des revues internationales. Deux exceptions sont Pablo Hernandez de Cos (Banque d’Espagne), qui compte plus de 2 000 citations, et Jens Weidmann (Bundesbank), qui a un article de politique influent comptant plus de 1 000 citations.

Le système de la Réserve fédérale semble donc valoriser les compétences des économistes chercheurs, tandis que les pays européens nomment des banquiers centraux aux compétences différentes.3 Il n’y a cependant pas de fossé clair en matière d’expertise académique entre les deux systèmes. Philip Lane, l’actuel « économiste en chef » de la BCE, ainsi que Frank Smets, ancien conseiller de Mario Draghi, sont des exemples de chercheurs très établis (avec respectivement 27 225 et 21 113 citations), qui peuvent être comparés aux économistes les plus respectés du système de la Réserve fédérale.

Il peut en fait être parfaitement sensé de nommer des non-économistes ou des économistes non-chercheurs à la tête d’une banque centrale.4 L’étude de Romer et Romer (2008) appuierait cette idée : le personnel est chargé d’expliquer les différents choix disponibles, leurs conséquences économiques et les compromis impliqués, et les gouverneurs sélectionnent ce qu’ils considèrent comme la meilleure option, ce qui peut être une décision politique plutôt qu’économique. Conformément à cette idée, beaucoup de gens semblent s’attendre à ce que Christine Lagarde s’appuie sur l’expertise économique des deux économistes académiques membres du Directoire de la BCE, Philip Lane et Isabel Schnabel, et assume un rôle plus politique.

Économie et indépendance des banques centrales

En plus de fournir une expertise, les économistes ont une autre fonction importante dans les banques centrales, qui est de cadrer le processus de décision comme une question essentiellement scientifique ou technocratique. Lorsque la politique monétaire est débattue par des économistes chercheurs, la politique à adopter est essentiellement un débat académique, dans lequel la politique joue un rôle mineur. En revanche, il est frappant de voir à quel point la banque centrale dans la zone euro est chargée de politique : la politique monétaire implique-t-elle une subvention déguisée aux pays « déficitaires » ? Affaiblit-elle les incitations pour certains gouvernements à mener des réformes ? Nuit-elle au système bancaire de certains pays par rapport à d’autres ? Doit-elle soutenir les politiques vertes ? Dans un tel contexte, il n’est pas surprenant que la nomination du président de la BCE soit perçue comme une compétition d’influence entre différents États membres plutôt que comme la recherche de la personne la plus compétente possible.

Bien que les décisions de politique monétaire aient des conséquences politiques, et soient donc également des décisions politiques, nous savons, par l’expérience historique, que l’indépendance des banques centrales est importante, et que l’influence politique sur la banque centrale est une recette pour l’instabilité et l’inflation. Pour simplifier, l’équilibre qui a été trouvé au dernier quart du 20ᵉ siècle5 était que le pouvoir législatif donne à la banque centrale un certain mandat (par exemple, maintenir l’inflation proche mais en dessous de 2 %), et accepte ex ante les conséquences redistributives que les politiques nécessaires impliqueraient (par exemple, nuire indirectement à la croissance et augmenter le chômage lorsque cela est nécessaire pour lutter contre les pressions inflationnistes).

Cette séparation entre les banques centrales et la politique devient de plus en plus difficile à maintenir avec l’importance croissante des banques centrales dans l’économie, en particulier avec l’assouplissement quantitatif : en achetant de grandes quantités d’actifs, la banque centrale affecte non seulement le niveau total de monnaie dans l’économie de manière neutre, mais aussi la manière dont le capital est alloué, créant ainsi des gagnants et des perdants. Bien que la tendance générale à une interférence politique croissante dans de nombreux pays soit préoccupante,6 il est dans une certaine mesure logique que la sphère politique exige un plus grand contrôle sur les décisions des banques centrales lorsque ces décisions deviennent plus conséquentes que ce qui avait été prévu ex ante. Peut-être faut-il trouver ici un nouveau « contrat » entre le pouvoir législatif et la banque centrale, mis à jour pour refléter les réalités de l’assouplissement quantitatif et d’autres outils de politique monétaire « non standard ».

La banque centrale peut-elle être plus mature que son union monétaire ?

Mario Draghi a récemment souligné les progrès accomplis par la zone euro depuis sa création encore récente, et la manière dont sa résilience pendant la crise financière et sa stabilité actuelle défient les probabilités pessimistes auxquelles la monnaie commune était confrontée à ses débuts.7 Christine Lagarde a récemment suggéré que la BCE devrait faire le bilan de ses accomplissements, devenir plus assurée et adopter une posture moins défensive — par exemple, en publiant des opinions dissidentes au sein de son Conseil des gouverneurs.8

Espérons que cela soit un signal que la BCE sortira d’un mode permanent de « crise » et deviendra une institution plus mature. Idéalement, à mon avis, cela devrait signifier devenir l’institution bienveillante, importante, mais relativement ennuyeuse qu’une banque centrale devrait être : un endroit où les technocrates décident de changements marginaux des taux d’intérêt afin de maintenir une inflation stable et, peut-être dans une certaine mesure, de lisser le cycle économique. Peut-être est-ce trop demander à la BCE pour le moment, car la zone euro manque des mécanismes de gouvernance et des outils fiscaux qui permettraient à la politique monétaire de se limiter à sa fonction principale. Christine Lagarde semble déterminée à utiliser sa position pour pousser les gouvernements nationaux à résoudre ces problèmes.9 Si cette tentative aboutit, son héritage pourrait être d’avoir contribué à créer une union monétaire véritablement mature. Sinon, le résultat pourrait être que le président de la BCE devienne un ministre des Finances de la zone euro « par défaut », ce qui, à long terme, pourrait ne pas être compatible avec l’indépendance politique de la BCE.

Références

Akerlof, G. and J. Yellen (1985): “Can Small Deviations from Rationality Make Significant Differences to Economic Equilibria?”, American Economic Review, 75(4).

Borio, C. (2019): “Central Banking on Challenging Times”, SUERF Policy Note n° 114.

Bouvet, F. and S. King (2013): “Do National Economic Shocks Influence European Central Bank Interest Rate Decisions? The Impact of the Financial and Sovereign Debt Crises”, Journal of Common Market Studies, 51(2).

Hayo, B. and P.-G. Méon (2013): “Behind closed doors: Revealing the ECB’s decision rule”, Journal of International Money and Finance, 37.

Jung, A. and S. Latsos (2015): “Do federal reserve bank presidents have a regional bias?”, European Journal of Political Economy, 40.

Monnet, E. and D. Puy (2019): “Do Old Habits Die Hard? Central Banks and the Bretton Woods Gold Puzzle”, IMF Working Paper 19/161.

Romer, C. and D. Romer (2008): “The FOMC versus the Staff: Where Can Monetary Policymakers Add Value?”, American Economic Review Papers & Proceedings, 98(2).

Notes de bas de page

1.Les chiffres ne sont pas directement comparables avec le système de la Réserve fédérale, car les banques centrales n’ont pas les mêmes missions selon les pays.

2.Monnet et Puy (2019) montrent empiriquement qu’une décision de politique monétaire d’une banque centrale (dans le contexte de l’ère de Bretton Woods) s’explique à la fois par la « mémoire institutionnelle » de la banque centrale et par l’expérience personnelle de son président.

3.Cette différence semble affecter la vitesse à laquelle les innovations académiques sont transmises à la politique, comme le note cet entretien avec le professeur d’HEC Gaetano Gaballo.

4.Cela ne signifie pas que le recours à des économistes plus académiques aux États-Unis soit une mauvaise chose. Une qualité unique des économistes actifs dans la recherche est que leurs connaissances en économie sont à jour et qu’ils peuvent rapidement prendre en compte les percées académiques dans leurs décisions politiques. À l’inverse, considérons un banquier central hypothétique de 60 ans au début de la crise en 2008, dont l’étude de la recherche économique s’est arrêtée pendant ses années de formation. Cette personne aurait dû s’appuyer sur des outils conceptuels des années 1970. Pire encore, il n’est pas inimaginable que notre banquier central ait étudié l’économie uniquement avec des professeurs non actifs dans la recherche, qui eux-mêmes s’appuyaient sur des outils des années 1950 !

5.L’indépendance des banques centrales en elle-même est un concept beaucoup plus ancien. Voir en particulier Eric Monnet, « L’indépendance des banques centrales a toujours été jugée nécessaire à leur crédibilité », Le Monde (en ligne, en français), 25 octobre 2019, pour une perspective historique plus riche.

6.Voir Borio (2019).

7.Voir « Interview : Mario Draghi déclare la victoire dans la bataille pour l’euro », Financial Times en ligne, 30 septembre 2019.

8.Voir « Christine Lagarde exhorte la BCE à trouver une manière « saine » de tolérer les dissensions », Financial Times en ligne, 2 décembre 2019.

9.Voir « La présidente de la BCE, Lagarde, exhorte les gouvernements à stimuler l’investissement public », Financial Times en ligne, 22 novembre 2019.