- Les unions monétaires africaines apportent de la stabilité, mais le faible investissement public freine encore le développement économique.

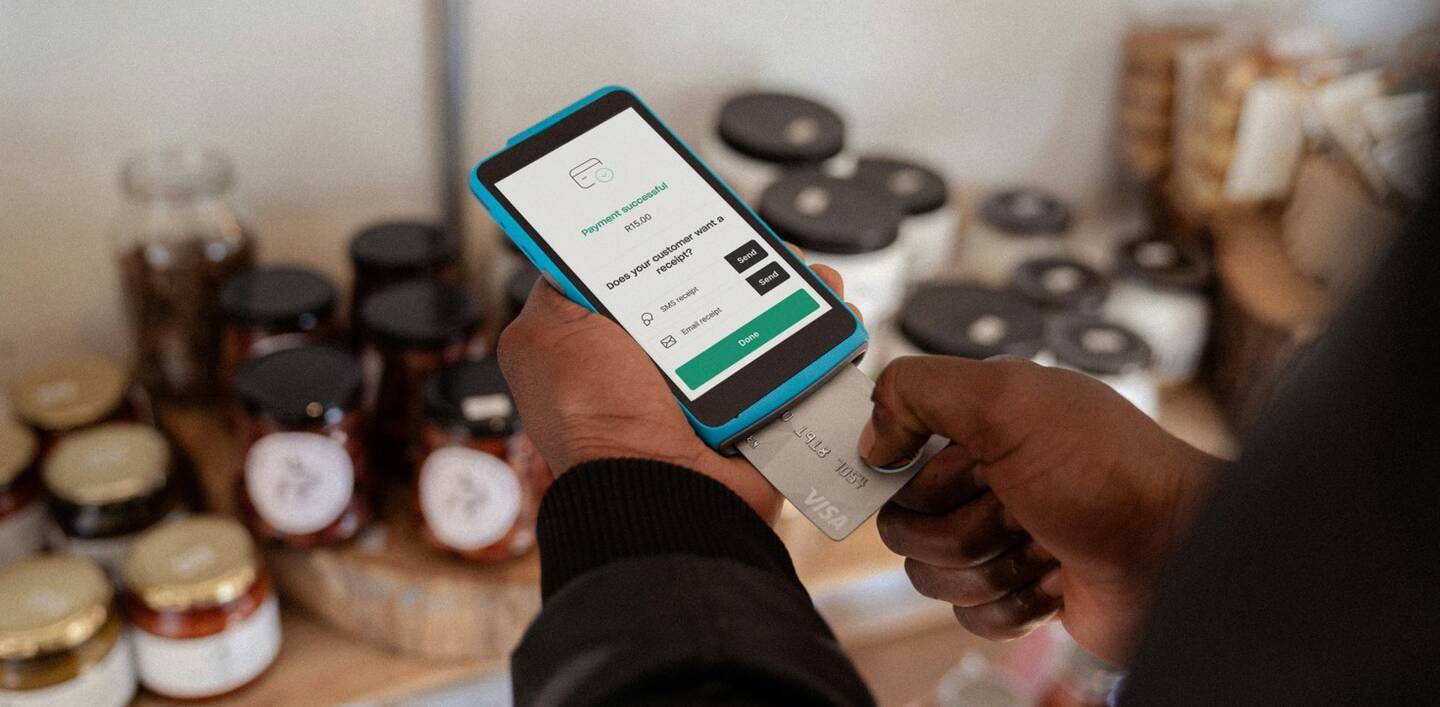

- Les fintechs élargissent l’accès aux services financiers en contournant les systèmes bancaires traditionnels.

- Les lacunes réglementaires et infrastructurelles ralentissent le passage à l’échelle de l’innovation financière.

L’évolution des technologies bancaires et financières sur le continent africain constitue avant tout une histoire géopolitique. Alors que gouvernements, régulateurs, opérateurs télécoms et investisseurs internationaux cherchent à façonner les infrastructures financières, le contrôle des paiements, des données et des flux de crédit devient un levier stratégique d’influence. Les tensions récentes entre régulateurs et fintechs en Afrique de l’Ouest, ainsi que le rôle croissant des investisseurs mondiaux dans le financement des start-up africaines, montrent à quel point l’innovation financière est désormais liée aux enjeux de souveraineté, d’intégration régionale et de développement. Dans ce contexte, la transformation du secteur bancaire africain illustre comment la stabilité institutionnelle peut à la fois favoriser et limiter l’innovation.

Depuis leurs indépendances respectives, de nombreux pays d’Afrique subsaharienne ont choisi de créer des unions économiques et monétaires. Trois d’entre elles sont particulièrement connues : l’UEMOA en Afrique de l’Ouest (1994, 8 pays), la CEMAC en Afrique centrale et la CMA en Afrique australe. Avec le recul, ces unions ont largement contribué à la stabilité économique grâce à une monnaie commune, au contrôle de la liquidité et des équilibres monétaires, ainsi qu’à la maîtrise du risque inflationniste.

Combler le déficit d’investissement public

Ces unions offrent bien la stabilité économique et monétaire attendue. Elles restent toutefois fragilisées par la faiblesse des politiques d’investissement des États membres, ce qui affecte notamment les infrastructures de réseau et de communication, le logement ou encore l’éducation.

La part de l’investissement public demeure trop faible, entraînant des déficits publics croissants. Pour y remédier, les pouvoirs publics pourraient davantage miser sur le développement de partenariats public-privé. L’accès à un logement décent reste par exemple un défi pour de nombreuses familles, en raison d’une solvabilité limitée et d’un accès restreint au crédit immobilier. Les gouvernements pourraient également investir davantage dans l’éducation afin de répondre à des besoins considérables nécessitant des plans d’investissement pluriannuels.

Du mobile money à la révolution fintech

L’Afrique se distingue par la richesse de ses initiatives bancaires. L’un des exemples les plus emblématiques reste le service de mobile money lancé en 2007 par M-Pesa au Kenya. Cette innovation repose sur la microfinance et les transferts d’argent via téléphone mobile.

Deux éléments méritent d’être soulignés. D’abord, l’opérateur télécom Vodafone a joué le rôle de nouvel entrant en lançant M-Pesa. Ensuite, l’adoption de cette innovation technologique et sociale s’est diffusée dans une vingtaine de pays, y compris en Europe.

Aujourd’hui, l’innovation se développe également dans le secteur des fintechs. Concurrentes des banques commerciales, ces entreprises proposent des services de mobile money et de crédit, tout en étant mieux positionnées pour cibler les commerçants, artisans et PME.

Fintechs, régulation et inclusion financière

Après une période de fortes tensions en Afrique de l’Ouest, le régulateur bancaire (la BCEAO) et les fintechs sont entrés dans une phase de dialogue. Face aux exigences d’agrément imposées par la BCEAO, les fintechs se transforment progressivement en banques ou nouent des alliances stratégiques afin d’assurer leur survie et leur croissance.

La BCEAO cherche également à innover dans les solutions de paiement transfrontalier, les plateformes de paiement et les cryptomonnaies. De leur côté, les fintechs combinent technologies mobiles, intelligence artificielle et connaissance fine des marchés locaux, notamment des jeunes, des populations à faibles revenus et des zones rurales.

Elles répondent ainsi aux besoins de populations encore faiblement bancarisées (moins de 20 % dans certaines régions), jeunes et familières des usages numériques. Elles contribuent ainsi à un système financier plus inclusif grâce à davantage de transparence, de simplicité et de rapidité.

Les fintechs proposent des services technologiques tels que les paiements numériques, la banque en ligne ou les transferts internationaux d’argent. Cela suppose toutefois de lever des fonds auprès d’investisseurs privés africains. Elles se heurtent à quatre grands défis :

a) l’insuffisance des infrastructures nationales ou régionales ;

b) des cadres réglementaires inadaptés dans certaines régions ;

c) les difficultés d’accès au financement ;

d) le faible niveau d’éducation financière des populations.

Le futur du système bancaire ouest-africain

Cette transformation portée par les fintechs représente une forme de leapfrogging technologique et financier. Dans de nombreux pays africains, la concurrence entre banques commerciales est intense, mais limitée par le faible niveau d’inclusion financière. Les banques ciblent souvent les mêmes clients : grandes entreprises et secteur public. Les grands groupes financiers panafricains participent ainsi à la consolidation du secteur.

La régulation demeure un obstacle majeur pour les fintechs, les cadres juridiques étant souvent mal adaptés aux nouveaux modèles financiers. Certains gouvernements africains, craignant de perdre le contrôle de leurs systèmes financiers, ont d’ailleurs imposé des restrictions à ces acteurs.

Les fintechs restent encore de petite taille, tant en termes d’effectifs que d’activité. L’accès au financement constitue un autre défi. Bien que les levées de fonds aient progressé - plus de 3 milliards de dollars en 2023 - les investisseurs restent principalement des fonds internationaux, tandis que les investisseurs locaux demeurent plus prudents, ce qui affecte le taux de survie des fintechs.

Enfin, les infrastructures technologiques restent un frein dans certaines régions. Depuis 2021, les solutions financières numériques ont toutefois permis à des millions de personnes d’intégrer l’économie formelle. L’innovation technologique et de service peut ainsi contribuer à combler les lacunes des infrastructures traditionnelles et ouvrir la voie à de nouveaux modèles économiques.

Traduction assistée par un LLM.

Sources

Article écrit par Bertrand Quélin, fondé sur ses observations de l'évolution du paysage bancaire en Afrique. Bertrand Quélin dans The Conversation.